Подробнее узнать про налоги в Гонконге первостепенно будет полезно тем, кто желает поближе ознакомиться с гонконгской финансовой системой. Можно уточнить, какие плюсы имеют организации в международном налоговом планировании.

- Основные налоги кратко

- Преимущества налоговой системы Гонконга

- Налоговая Гонконга

- Налоговые виды

- Налог с доходов физлиц

- Налог с прибыли юрлиц

- Налогооблажение прироста капитала

- Налог на имущество

- Гербовое Stamp duty обложение

- Не подлежащие в Гонконге доходности налогообложению

- Лицензионные сборы

- Чего из налогов нет в Гонконге

Основные налоги кратко

Налогообложение Гонконга четко регламентировано. Есть 3 базовых разновидности сбора, на:

- прибыль (Профитс такс);

- зарплату (Салярис такс)

- недвижимость (Проперти такс).

Также существуют и другие виды налогообложения, как гербовый.

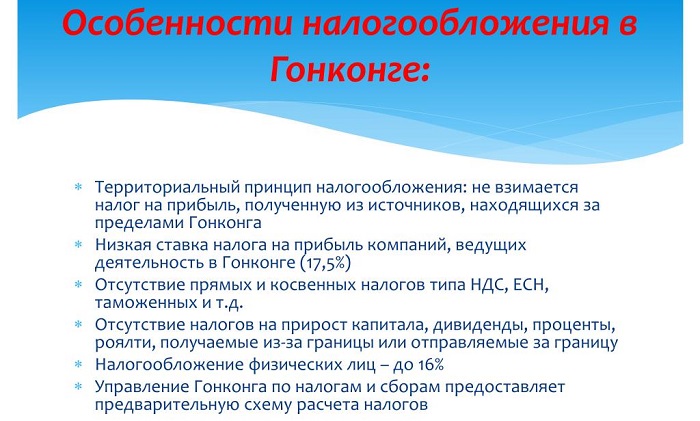

Преимущества налоговой системы Гонконга

Плюсы есть, и они неоспоримы. К преимуществам можно отнести:

- лояльное отношение, льготные возможности;

- сниженная ставка налога на прибыль для каждой организации (16,5%);

- не контролируют по валюте;

- присутствует Соглашений об избежание 2-го налогообложения в Гонконге с иными государствами, не исключая РФ;

- принцип обложения налогами территориальный, потому платят исключительно с доходности источника в Гонконге.

На заметку! Кроме того, первый отчет налогообложения может быть предоставлен спустя полтора года с времени, когда фирма была зарегистрирована. По факту, это отсрочка по налогам, приятный бонус для начинающих бизнесменов.

Налоговая Гонконга

Инлэнд Рэвеню Депатмент – это главнейший налоговый гонконгский орган. Работники четко отслеживают, чтобы организации вовремя оплачивали налог регистрирования бизнеса (регистрейшн фри). Нумерацией налогового дела фирмы считается свидетельство о регистрировании своего дела, выданный управлением.

Налоговые виды

Предусматривается несколько разновидностей в налоговой Гонконга в налогообложения с физических и юридических лиц (гербовый сбор отдельный).

Налог с доходов физлиц

Прогрессирующего типа имеет отличие в качестве небольшого размера, если сравнить с прочими высокоразвитыми экономиками. Налогообложению в Гонконге подвергается любая доходность от труда или пенсии, которая получена на этой территории. Определяя финансовые источники у физлиц, сотрудник налогового органа применяет определенные принципы:

- где, было заключено договорного соглашения и его исполнение;

- резиденция фирмы-работодателя;

- где получают вознаграждение.

Физлица, которые оказывают услуги Гонконга, не являются резидентами, должны соблюдать налогообложение, когда общее число дней, проведенных на территории, более 60 суток в фингоду. Работающие на компанию-резидента, обязанности выполняющие за пределами, этот взнос не оплачивают.

Главное не забывать, что гендиректор фирмы Гонконга обязан вносить налог, независимо от всех перечисленных критериев. Но, проконсультировавшись со специалистом специализированной компании, можно составить план и освободится от налогообложения. Выгоднее это делать сразу.

Налог с прибыли юрлиц

Этот тип отчислений считается базовым в Гонконге. Должны платить любые юрлица, которые осуществляют какую-то коммерческое функционирование на территории. Облагаемая налогом, считается непосредственно прибыль от коммерции, остающаяся после, как вычли все расходы. А вот деньги от реализации активов не подпадают под налогообложение.

Вычеты могут быть следующими:

- взносы по страховке и выплаты в ПФ;

- регистрирование ТМ или патентной документации в Гонконге;

- исследовательскую деятельность на рыночной площадке и маркетинг;

- увеличение квалификации;

- рекламную деятельность;

- зарплата рабочих;

- траты на арендную плату за офис;

- траты на ремонтные работы оборудования или офиса, прямо связанные с ведением коммерции;

- отчисления по амортизации.

Вычитать запрещено:

- траты на аренду комнат, не имеющих отношения к бизнесу;

- отдачу в дар или утрату активов;

- какие-то личные траты, не имеющие отношения к торговле.

Ставка корпоративного взноса в управление сегодня 8,25%. Учитываются первые 2 млн. гонконгских долларов. Причем далее 16,5% на оставшуюся сумму. К частникам и партнерским компаниям применимы 7,5/15% соответственно.

Так, к примеру, когда юрлицо владеет фирмой ООО (наиболее популярной правовой формой регистрирования и деятельности в Гонконге) и получило прибыльность в финансовом году 1 млн., то в отношение него используется 8,25%. В итоге будет: 1 млн. х 0,0825 = 82500 HKD.

Когда фирма, к примеру, получила 4 млн., тогда в такой ситуации к первым 2 млн. применяется 8,25%, а к оставшимся 2 млн. – 16,5%. Общее корпоративное налогоблажение будет: 2 млн. х 0,0825 + 2 млн. х 0,165 = 495 000 HKD.

При этом, параллельно с введением 2-ступенчатой системы обложения бизнеса налогами, введены спецмеры, чтобы не допустить злоупотребления льготными бонусами крупным ООО. Группа компаний сможет указать только единственное из своих юрлиц, к которому будет применима 8,25%, учитывая лишь первые 2 млн.

На заметку! Налогообложение начисляется, когда завершится финансовый год. Он может начинаться 01.04 и оканчиваться 31.03 или с 01.01 по 31.12 – бизнесмен может выбрать самостоятельно.

Кроме этого налога с доходности, приобретаемой за отчетный год, прибавляется «Провизионал Такс» — т.е. на ту организацию, предположительно получающую в будущем финансовом году (Управление высчитывает сумму самостоятельно). Так будет выполнен перерасчет, все зависит от реальной прибыли фирмы в Гонконге. При условии, если организация получит меньше, чем думали в Управлении, баланс по налогообложению за этот год пойдет в пользу бизнесмена. Если больше – оставшаяся часть налога доначислится в последующем.

Сегодня бюджет закрывается с крупным профицитом. Поэтому правительство ежегодно подразумевает вычеты налогов, которые были начислены. Иногда до 74,9% от полученных сборов по доходности.

Налогооблажение прироста капитала

Не подпадает капитальный прирост в Гонконге обложению. С доходности, полученной после отчуждения активов, надо оплатить налог на прибыль, когда отчуждение является сделкой коммерческого типа.

Налог на имущество

Этот тип отчисления должны уплачивать собственники (физ или юрлица) недвижимости, которая располагается на гонконгской территории, и ее арендуют. Ставка 15% от «облагаемой налогом цены» аренды строений, помещений, земли и прочей недвижимости.

Чтобы определить «чистую стоимость» арендования, могут применяться вычеты по налогам, достигаемые 20% базовой, облагаемой арендной 55″ src=»https://www.youtube.com/embed/0csuk1nM7U0″ title=»YouTube video player» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen>

Гербовое Stamp duty обложение

Гербовое отчисление в самом Гонконге нужно платить в отношении документации. Связана она с арендованием, передачей или реализацией недвижимого имущества в городской черте, с продажей акций. Когда ценные бумаги или недвижимость переданы по стоимости меньше, чем на рынке, гербовое начисляет по реальной рыночной цене. Актуально на время сделки. Размер гербового налога, относительно арендосдачи:

- 0,25% со всех выполненных гербовых платежей по аренде при кратком сроке арендования (1 год и менее);

- 0,5% от средней за год или ежегодной гербовой суммы платы по аренде при периоде арендования 1-3 года;

- 1% ежегодной гербовой уплаты за аренду при периоде арендования больше 3 лет.

Иногда своя недвижимость перепродается. Тогда максимум по гербовому налогообложению будет 3,75%. Счет идет от цены имущественной базы.

Относительно передачи в Гонконге ценных бумаг фирм, тут размер гербового налога будет 0,2% от цены акций. При этом траты по его оплате несут и тот, кто продает, и тот, кто покупает. Т.е. гербовый налог равноценен.

Не подлежащие в Гонконге доходности налогообложению

Есть прибыльность, не облагаемая НДС. Абсолютно в Гонконге освобождены:

- Дивиденды. Эффективно выполняют в Гонконге перечисление дивидендов из юрисдикционных ведомств без взноса в налоговую. Например, с киприотской территории.

- Прирост капитала. Например, покупаются акции какой-то фирмы за 100 д. е., а реализуются через какой-то временной период за 1 000. Разница в 900 д. е. не будет под налог подпадать. Но стоит доказать эффективность сделки.

Судебная практика демонстрирует, что вероятно налог платить не придется, когда:

- организация не обладает реальным офисом на гонконгской территории;

- компания не имеет рабочих в Гонконге;

- место контролирования, менеджмента, не гонконгская земля;

- сделки заключались не в Гонконге;

- партнерские компании (контрагентные представители, у которых приобретается или которым реализуется), не резиденты Гонконга;

- товарные и услуговые позиции продаются не на гонконгской территории.

На заметку! Когда присутствуют перечисленные факторы, то, скорее всего, доходность не в Гонконге актуальна.

Лицензионные сборы

Гонконгская комиссия по акциям и фьючерсам (SFC) заявила, что уплата ежегодных лицензионных сборов будет отменена еще на пару лет с 01.04.2016 г.

«Понимая трудные условия на рынке, в которых работают компании, мы надеемся, что отмена на 2 года налогообложения даст некую степень финансовой поддержки для них. В частности, для наиболее маленьких организаций» сообщил Э. Ольха, глава дирекции SFC.

Освобождение от платы налога, которым должны пользоваться более 41 000 компаний, будет применимо относительно годовых лицензионных сборов для всех корпораций с лицензиями, прошедших регистрацию, ответственных должностных лиц и представителей. Оно не распространено на любые иные, например, на новые уплаты для получения лицензирования и денежные переводы.

SFC делал отказ от лицензионного налогообложения каждый год с 01.04.2009 г по 31.03.2010 г. Обновил отмену налога с 01.04.2012 г.

Чего из налогов нет в Гонконге

1-уровневая система гонконгского налогообложения исключает дополнительные сборы. Это:

- НДС в Гонконге;

- с продажной деятельности;

- у источника при оплате дивидендов или процентов.

В Гонконге присутствует незначительный налог при оплате источника лицензионных платежей. Когда, к примеру, фирма в Гонконге оплачивает офшорной организации по лицензии (royalty), а именно, платеж за применение интеллектуальной собственности. В данном случае, налог будет малый – 4,7%.

На заметку! Считаясь общепризнанным деловым азиатским центром, Гонконг обеспечивает привлекательнейшие условия при развитии бизнеса, организаций, стремящихся к увеличению своей конкуренции на мировой рыночной арене, видят крупные перспективные направления сотрудничества с компаниями Китая.

Современная, развитая налоговая система, базирующаяся на территориальном принципе обложения налогами, низких процентных ставках, дает возможность работать без взносов. Освобождены от дивидентных сборов, с капитала. Все это предоставляет неоспоримые плюсы для ведения предпринимательской деятельности в Гонконге.